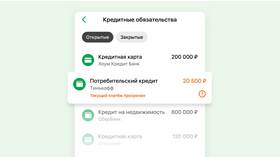

Расчет ежемесячного платежа по кредиту позволяет планировать личный бюджет и оценивать кредитную нагрузку. Рассмотрим основные методы расчета регулярных платежей по кредитным продуктам.

Содержание

Основные параметры для расчета

| Параметр | Описание | Пример |

| Сумма кредита (P) | Основная заемная сумма | 500 000 руб. |

| Процентная ставка (i) | Годовая процентная ставка | 12% годовых |

| Срок кредита (n) | Количество месяцев выплат | 60 месяцев |

Методы расчета платежей

Аннуитетные платежи

Равные ежемесячные выплаты рассчитываются по формуле:

A = P × (i × (1 + i)n) / ((1 + i)n - 1)

где i - месячная процентная ставка (годовая ставка / 12 / 100)

Дифференцированные платежи

Платеж состоит из постоянной части основного долга и уменьшающихся процентов:

- Основной платеж = P / n

- Проценты = (P - (m - 1) × (P / n)) × i

- Общий платеж = Основной платеж + Проценты

Пример расчета аннуитетного платежа

| Параметр | Значение |

| Сумма кредита | 1 000 000 руб. |

| Срок | 5 лет (60 мес.) |

| Ставка | 10% годовых |

| Ежемесячный платеж | 21 247,04 руб. |

Онлайн-калькуляторы

- Калькуляторы на сайтах банков

- Специализированные финансовые сервисы

- Мобильные приложения для расчета кредитов

- Функции в Excel (ПЛТ, ПРПЛТ, ОСПЛТ)

Факторы, влияющие на платеж

| Фактор | Влияние на платеж |

| Увеличение срока | Уменьшает ежемесячный платеж |

| Повышение ставки | Увеличивает платеж |

| Досрочное погашение | Снижает остаток и последующие платежи |

Дополнительные расходы

- Страховые платежи

- Комиссии за обслуживание

- Штрафы за просрочку

- Нотариальные услуги (для ипотеки)

Проверка расчета

- Сравните с графиком платежей от банка

- Убедитесь в правильности введенных данных

- Проверьте несколько методов расчета

- Учтите все дополнительные комиссии

Полезные советы

- Всегда запрашивайте полный график платежей

- Учитывайте страховку при расчете реальной нагрузки

- Планируйте платеж не более 40% от дохода

- Используйте досрочное погашение для экономии