Переход с общей системы налогообложения (ОСНО) на упрощенную систему (УСН) позволяет оптимизировать налоговую нагрузку и упростить учет. Рассмотрим порядок перехода для ООО.

Содержание

Условия перехода на УСН

Основные требования

- Доход за 9 месяцев не превышает 112,5 млн рублей

- Численность сотрудников не более 130 человек

- Остаточная стоимость основных средств не более 150 млн рублей

- Отсутствие филиалов

- Доля участия других организаций не более 25%

Пошаговая процедура перехода

Подготовка документов

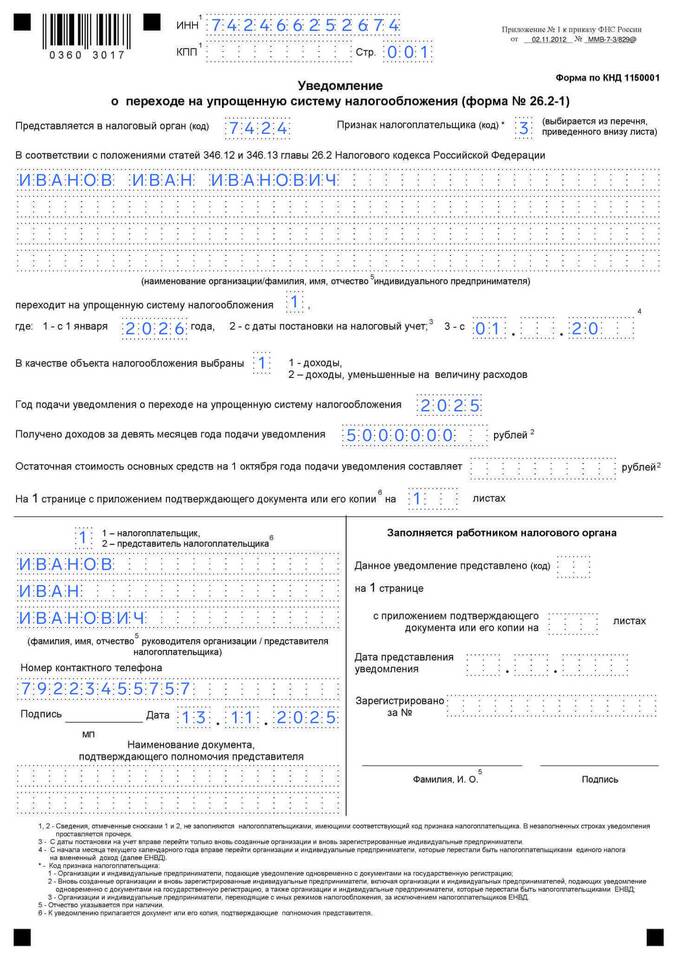

- Заявление по форме № 26.2-1 (2 экземпляра)

- Выписка из ЕГРЮЛ (не старше 30 дней)

- Бухгалтерская отчетность за последний период

- Документы, подтверждающие соответствие критериям

Подача заявления

- Срок подачи - с 1 октября по 31 декабря текущего года

- Подача в налоговую инспекцию по месту учета

- Возможность подачи лично, по почте или электронно

- Получение подтверждения о переходе

Особенности перехода

| Аспект | НДС (ОСНО) | УСН |

| Налоговая ставка | 20% НДС + 20% налог на прибыль | 6% с доходов или 15% с прибыли |

| Отчетность | Ежеквартальная | Годовая (декларация) |

| Учет НДС | Обязателен | Не ведется (кроме импорта) |

Важные нюансы

- Переход возможен только с начала нового календарного года

- Необходимо уведомить контрагентов о смене системы налогообложения

- Остатки НДС по приобретенным товарам можно принять к вычету перед переходом

- Обязательно сохранять первичные документы за период работы на ОСНО

Последствия перехода

- Освобождение от уплаты НДС (кроме отдельных операций)

- Упрощение налогового учета

- Снижение налоговой нагрузки для большинства ООО

- Потеря вычетов по НДС для контрагентов

Перевод ООО с НДС на УСН требует тщательной подготовки и соблюдения сроков подачи заявления. Перед переходом рекомендуется провести налоговый анализ и оценить последствия для бизнеса.