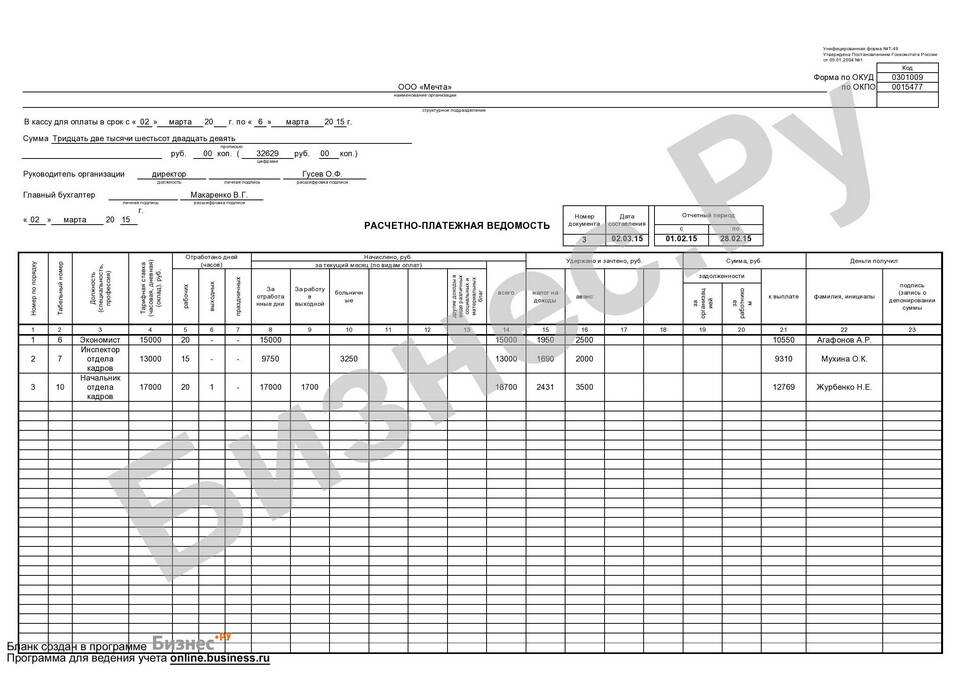

Расчетно-платежная ведомость - это документ для начисления и выплаты заработной платы сотрудникам. Рассмотрим правила ее заполнения.

Содержание

Основные разделы ведомости

| Раздел | Содержание |

| Шапка документа | Реквизиты организации, период выплат |

| Табличная часть | Список сотрудников с суммами начислений и удержаний |

| Итоговая часть | Общие суммы по ведомости |

| Подписи | Ответственных лиц |

Пошаговая инструкция заполнения

Заполнение шапки

- Полное наименование организации

- Номер ведомости

- Дата составления

- Расчетный период (месяц)

- Сумма к выплате (цифрами и прописью)

Заполнение табличной части

- Порядковый номер

- Табельный номер сотрудника

- ФИО полностью

- Сумма начислений (оклад, премии, надбавки)

- Сумма удержаний (НДФЛ, алименты и др.)

- Сумма к выплате

- Подпись сотрудника в получении

Заполнение итогов

| Показатель | Как заполнять |

| Итого начислено | Сумма всех начислений по ведомости |

| Итого удержано | Общая сумма удержаний |

| К выплате | Итоговая сумма к выдаче |

Правила оформления

- Документ составляется в рублях и копейках

- Исправления заверяются подписями ответственных лиц

- Ведомость подписывается руководителем и бухгалтером

- Срок хранения - 5 лет

- Может составляться в бумажном или электронном виде

Типичные ошибки

- Несоответствие сумм в ведомости и платежных документах

- Отсутствие подписей сотрудников

- Арифметические ошибки в расчетах

- Неполные реквизиты организации

- Неправильное указание периода

Правильно заполненная расчетно-платежная ведомость обеспечивает точность расчетов с сотрудниками и служит первичным документом для бухгалтерского учета. При составлении необходимо внимательно проверять все суммы и реквизиты.