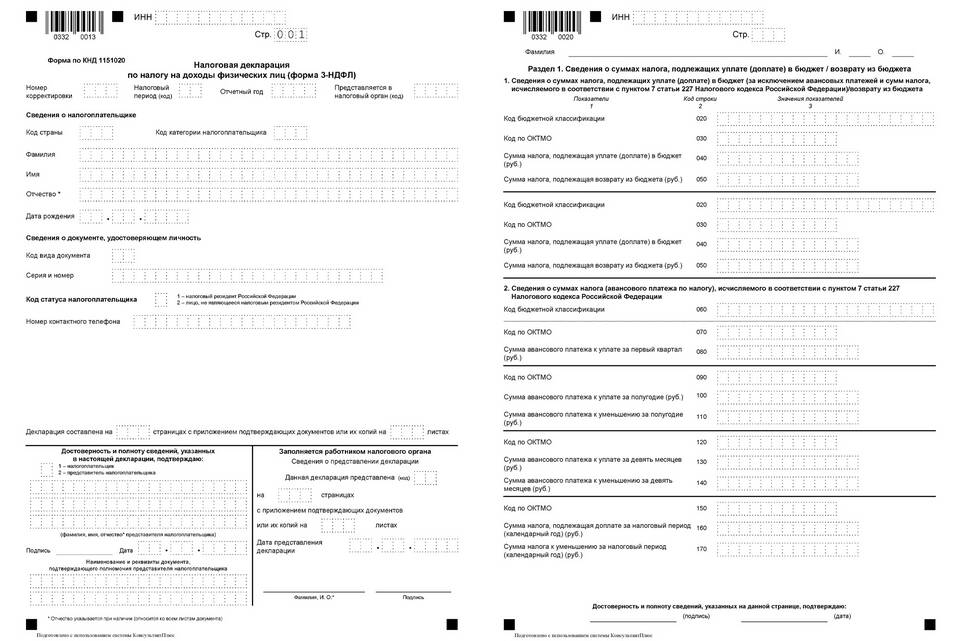

Расчет налога на доходы физических лиц (НДФЛ) требует учета различных видов доходов и применяемых налоговых вычетов. Рассмотрим правильную методику расчета суммы налога к уплате.

Содержание

Основные этапы расчета НДФЛ

- Определение всех облагаемых доходов

- Применение положенных налоговых вычетов

- Расчет налоговой базы

- Применение соответствующей налоговой ставки

- Определение окончательной суммы к уплате

Формула расчета НДФЛ

НДФЛ = (Сумма доходов - Налоговые вычеты) × Налоговая ставка

Налоговые ставки НДФЛ

| Ставка | Применяется к |

| 13% | Основная ставка для резидентов РФ |

| 15% | Доходы свыше 5 млн рублей в год |

| 30% | Доходы нерезидентов РФ |

| 35% | Выигрыши, призы, процентные доходы по вкладам |

Виды налоговых вычетов

- Стандартные (на детей, чернобыльцам и др.)

- Социальные (обучение, лечение, благотворительность)

- Имущественные (при покупке жилья, продаже имущества)

- Профессиональные (для ИП, авторов произведений)

Пример расчета НДФЛ

| Показатель | Сумма (руб.) |

| Зарплата за месяц | 85 000 |

| Стандартный вычет на 2 детей | -2 800 |

| Налоговая база | 82 200 |

| НДФЛ 13% | 10 686 |

Особенности расчета при разных доходах

- Заработная плата: налог удерживается работодателем

- Доходы от продажи имущества: расчет по специальным правилам

- Доходы ИП: учитываются расходы при применении ОСНО

- Дивиденды: отдельный порядок налогообложения

Порядок уплаты НДФЛ

- Для зарплатных доходов - не позднее следующего дня после выплаты

- Для ИП на ОСНО - авансовые платежи и окончательный расчет по декларации

- При продаже имущества - до 15 июля следующего года

- По декларации 3-НДФЛ - до 15 июля

Проверка правильности расчета

- Сверить сумму налога с налоговым калькулятором ФНС

- Проверить применяемые вычеты на соответствие законодательству

- Убедиться в правильности определения налогового статуса

- Проверить расчеты по каждому виду доходов отдельно