Процентная ставка 39% годовых на кредитной карте - это важный параметр, который определяет стоимость заемных средств. Разберем, как работает эта ставка и на что она влияет.

Содержание

Значение ставки 39% годовых

- Это максимальная процентная ставка по кредитным картам в России

- Применяется к задолженности после окончания льготного периода

- Рассчитывается на остаток долга ежедневно

Как рассчитываются проценты

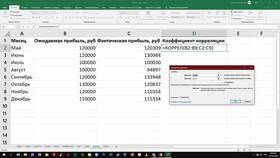

| Параметр | Расчет |

| Ежедневная ставка | 39% / 365 дней ≈ 0,1068% в день |

| Проценты за месяц | Около 3,25% от суммы задолженности |

| Пример для 10 000 руб | ≈ 325 руб в месяц |

Когда применяется ставка 39%

- После окончания льготного периода (обычно 50-100 дней)

- При просрочке обязательного платежа

- При снятии наличных в банкомате

- При использовании дополнительных услуг банка

Как уменьшить влияние высокой ставки

- Полностью погашать задолженность в льготный период

- Не снимать наличные с кредитной карты

- Своевременно вносить минимальный платеж

- Рассмотреть рефинансирование в другом банке

Сравнение с другими кредитными продуктами

Средние ставки по кредитам:

- Потребительские кредиты: 15-25%

- Ипотека: 7-12%

- Автокредиты: 10-20%

- Микрозаймы: 0,5-1% в день (182,5-365% годовых)

Ставка 39% годовых по кредитной карте является высокой, но при грамотном использовании льготного периода можно вообще не платить проценты. Главное - понимать механизм начисления процентов и соблюдать условия договора.